System notifications

Vous n’avez pas encore renoncé au papier?

Communiquez avec votre conseiller pour vous inscrire à Wood Gundy en direct.

Perspectives

Budget fédéral de 2025

Découvrez comment le budget fédéral de cette année pourrait vous toucher.

Lire l’article (PDF, 460 ko) Budget fédéral de 2025. Une nouvelle fenêtre s’affichera.

De cœur brisé à transfert réussi : comment une entreprise familiale a sauvé son héritage

Publié dans le Globe and Mail : Histoires vécues et conseils d’experts pour assurer l’avenir de votre entreprise.

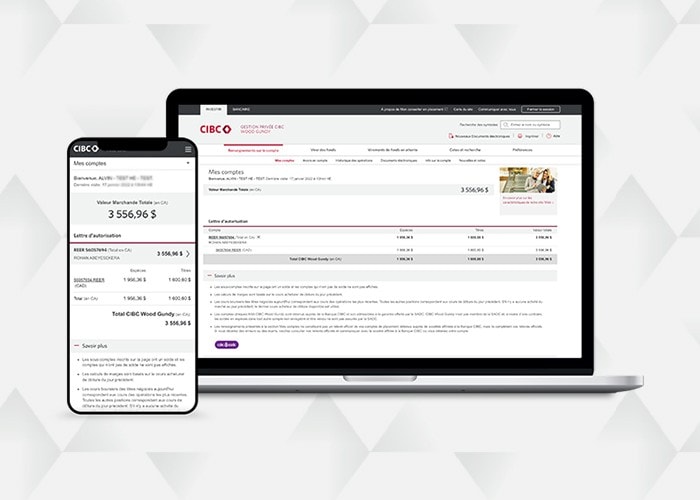

Découvrez Wood Gundy en direct

Voyez comme il est facile de faire le suivi de vos comptes de placement, de consulter des rapports de recherche et d’analyse exclusifs et d’explorer une foule d’outils, de ressources et de fonctions.

Entamez la conversation dès maintenant pour préparer vos héritiers à ce qui les attend

Publié dans le Globe and Mail : Parler tôt de la planification successorale peut atténuer le stress et outiller la prochaine génération.

La pression est réelle pour la génération sandwich – mais vous n’avez pas à faire cavalier seul

Publié dans le Globe and Mail : Des experts en planification du patrimoine et en médecine partagent expériences et conseils pour soutenir les aidants.

Programme Redonner à la communauté CIBC Wood Gundy

Votre contribution peut faire toute la différence. Créez votre propre fonds de bienfaisance pour soutenir les causes qui vous tiennent à cœur et inspirer le changement.

Transformez votre façon de faire grâce à l’appli