Liens d'accessibilité rapides

Perspectives

Budget fédéral de 2024

Découvrez comment le budget fédéral de cette année pourrait vous toucher.

Budget fédéral de 2024 (PDF, 185 ko) Une nouvelle fenêtre s’affichera.

Trois conseils pour garder votre esprit vif à la retraite

Apprenez comment maintenir votre niveau d’acuité mentale le plus élevé possible à l’aube de cette nouvelle étape de votre vie.

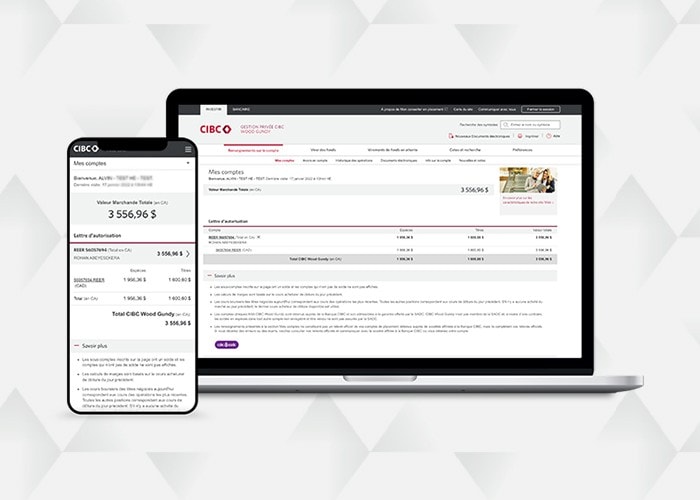

Découvrez Wood Gundy en direct

Voyez comme il est facile de faire le suivi de vos comptes de placement, de consulter des rapports de recherche et d’analyse exclusifs et d’explorer une foule d’outils, de ressources et de fonctions.

Conseils écologiques sur la rénovation de votre propriété de vacances

Scott McGillivray de HGTV partage des conseils pour verdir votre résidence secondaire.

Conseils écologiques (PDF, 240 ko) Une nouvelle fenêtre s’affichera.

Cinq façons de réduire la pression pour la génération sandwich

Pour les gens de la « génération sandwich », il peut être épuisant de prendre soin à la fois des enfants et de parents vieillissants. Ces cinq conseils pourraient vous aider à surmonter même vos journées les plus difficiles.

Programme Redonner à la communauté CIBC Wood Gundy

Votre contribution peut faire toute la différence. Créez votre propre fonds de bienfaisance pour soutenir les causes qui vous tiennent à cœur et inspirer le changement.

Pour en savoir plus sur le programme Redonner à la communauté CIBC Wood Gundy.

Transformez votre façon de faire grâce à l’appli